海外法人を設立するには、法人を置く国の法律・制度に従って申請しなければなりません。

法律・制度は国によって違うので、国の数だけ海外法人の「申請方法」や「設立条件」があることになります。

| 第1位 | 中国 | 32,349拠点/約43% |

|---|---|---|

| 第2位 | アメリカ | 8,606拠点/約11% |

| 第3位 | インド | 4,805拠点/約6.4% |

| 第4位 | タイ | 3,925拠点/約5.2% |

| 第5位 | インドネシア | 1,911拠点/約2.5% |

| 第6位 | ベトナム | 1,816拠点/約2.4% |

| 第7位 | ドイツ | 1,814拠点/約2.4% |

1. 現地法人方式(子会社を設立する)

日本マクドナルド株式会社といえば、米国マクドナルド社の子会社の日本法人です。このように、外国に子会社を作るのが現地法人方式で、もっとも多い海外進出の形です。 現地法人方式で海外法人を作ると、そこでの営業利益には現地の税率が適用されます。また、本社とは違う業務を行うことも自由です。 一方で、独立した法人なので現地国の会社法にのっとって会計や税務を行ない、その書類を作成しなければなりません。

2.海外支店方式(支店を置く)

海外支店方式は、現地での法人設立手続きが不要なので手続的には簡単です。 会計も日本のルールが適用され、税金は本社で日本政府に支払います。したがって海外支店で赤字が出たら、本社で支払う税金が安くなります。 ただし、利益には日本の税率で所得税がかかるので、節税目的での海外進出には適していません。 利益が出たときは現地政府にも税金を支払う必要がありますが、その分は日本で支払う税金が安くなります。(外国税額控除制度)

3.現地パートナー方式

現地の企業と提携して販売代理店などになってもらう海外進出のパターンです。現地法人や支店を設立する必要がなく、パートナーとの契約だけで事業を行なうことができます。 既にあるパートナーの販路を利用できるメリットがありますが、自社独自の販売よりも当然利益率は低くなります。 また、日本企業のノウハウを学んだ現地パートナーが独自で事業を起こして、結局「盗られ損」になるというリスクもあります。

日本マクドナルド株式会社といえば、米国マクドナルド社の子会社の日本法人です。このように、外国に子会社を作るのが現地法人方式で、もっとも多い海外進出の形です。 現地法人方式で海外法人を作ると、そこでの営業利益には現地の税率が適用されます。また、本社とは違う業務を行うことも自由です。 一方で、独立した法人なので現地国の会社法にのっとって会計や税務を行ない、その書類を作成しなければなりません。

2.海外支店方式(支店を置く)

海外支店方式は、現地での法人設立手続きが不要なので手続的には簡単です。 会計も日本のルールが適用され、税金は本社で日本政府に支払います。したがって海外支店で赤字が出たら、本社で支払う税金が安くなります。 ただし、利益には日本の税率で所得税がかかるので、節税目的での海外進出には適していません。 利益が出たときは現地政府にも税金を支払う必要がありますが、その分は日本で支払う税金が安くなります。(外国税額控除制度)

3.現地パートナー方式

現地の企業と提携して販売代理店などになってもらう海外進出のパターンです。現地法人や支店を設立する必要がなく、パートナーとの契約だけで事業を行なうことができます。 既にあるパートナーの販路を利用できるメリットがありますが、自社独自の販売よりも当然利益率は低くなります。 また、日本企業のノウハウを学んだ現地パートナーが独自で事業を起こして、結局「盗られ損」になるというリスクもあります。

1. マーケットが広がる

日本の人口減少は今後も続くと考えられるので、当然市場規模も縮小していくことになります。しかし、海外に目を転じるならマーケットは無限に広がります。 また、商品・サービスによっては、海外には競争相手がいない(いわゆるブルーオーシャン)の場合もあります。 日本では過剰競争で利益を圧迫されている事業でも、海外では十分利益を上げることができる可能性があります。

2.人件費が安い

アジア圏では日本より人件費が大幅に安い国がほとんどです。 現地国の経済発展によって人件費は徐々に高くなるので、現在の日本との差で長期的な計画を立てることはできませんが、メリットが大きいのは確かです。 また、店舗や事務所の賃貸料が安い、現地の安い原材料を輸入関税なしに使える、などのメリットもあります。

3.日本より認可制度・営業規制がゆるい国がある

製造業、サービス業を問わず、日本にはさまざまな許認可制度や厳しい営業規制があります。一定以上の広さがない飲食店でのダンスを禁じるなどは、その最たるものでしょう。 その点、海外では日本に比べて諸規制がゆるい国が多いので、業種によっては出店コストが低くてすむ大きなメリットがあります。。

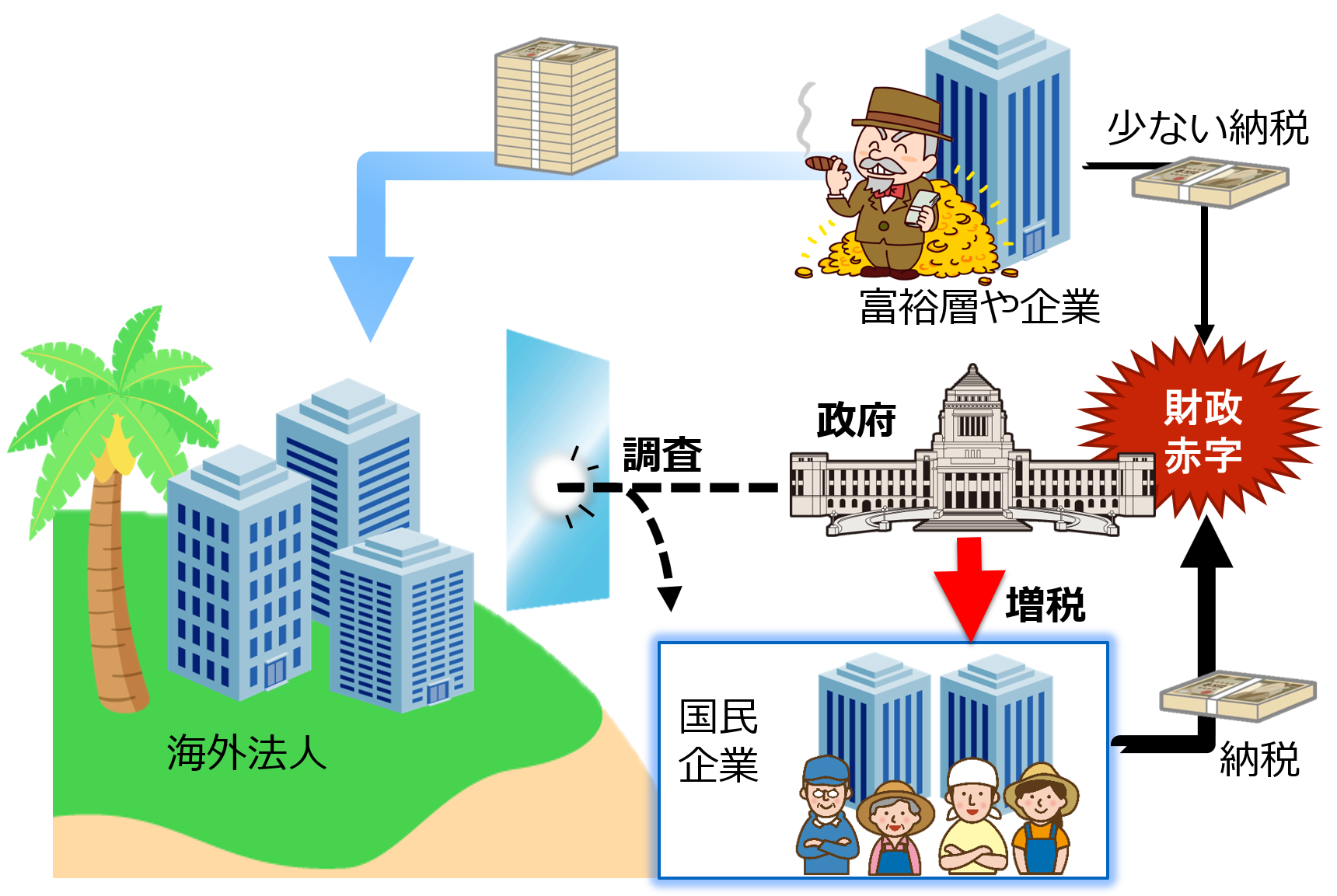

4.節税対策になる

海外には法人税か安い国があり、そこで利益を出せば日本で同じ額の利益を出すよりも、実質的な儲けは大きくなります。 節税だけを目的にする海外法人の設置には「タックス・ヘイヴン対策税制」と「移転価格税制」があり、国際的な監視網もあるので、思惑通りにいくとは限りません。

5.現地通貨での商売がスムーズになる

海外に法人があり現地の銀行と取引があれば、日本円を外貨に替えて取引するより、スピーディーで手数料もかかりません。 また、海外諸国の金利は超低金利の日本より高いので、日本円で所有するより有利です。為替変動のリスクヘッジにもなります。

6.資金調達が広がる

日本の銀行からお金を借りようとしても、営業実績、取引実績のないベンチャー企業には困難です。 その点海外では、投資家から直接融資を受ける「直接金融」が容易な国もあり、日本よりも資金調達の道が広くなります。

日本の人口減少は今後も続くと考えられるので、当然市場規模も縮小していくことになります。しかし、海外に目を転じるならマーケットは無限に広がります。 また、商品・サービスによっては、海外には競争相手がいない(いわゆるブルーオーシャン)の場合もあります。 日本では過剰競争で利益を圧迫されている事業でも、海外では十分利益を上げることができる可能性があります。

2.人件費が安い

アジア圏では日本より人件費が大幅に安い国がほとんどです。 現地国の経済発展によって人件費は徐々に高くなるので、現在の日本との差で長期的な計画を立てることはできませんが、メリットが大きいのは確かです。 また、店舗や事務所の賃貸料が安い、現地の安い原材料を輸入関税なしに使える、などのメリットもあります。

3.日本より認可制度・営業規制がゆるい国がある

製造業、サービス業を問わず、日本にはさまざまな許認可制度や厳しい営業規制があります。一定以上の広さがない飲食店でのダンスを禁じるなどは、その最たるものでしょう。 その点、海外では日本に比べて諸規制がゆるい国が多いので、業種によっては出店コストが低くてすむ大きなメリットがあります。。

4.節税対策になる

海外には法人税か安い国があり、そこで利益を出せば日本で同じ額の利益を出すよりも、実質的な儲けは大きくなります。 節税だけを目的にする海外法人の設置には「タックス・ヘイヴン対策税制」と「移転価格税制」があり、国際的な監視網もあるので、思惑通りにいくとは限りません。

5.現地通貨での商売がスムーズになる

海外に法人があり現地の銀行と取引があれば、日本円を外貨に替えて取引するより、スピーディーで手数料もかかりません。 また、海外諸国の金利は超低金利の日本より高いので、日本円で所有するより有利です。為替変動のリスクヘッジにもなります。

6.資金調達が広がる

日本の銀行からお金を借りようとしても、営業実績、取引実績のないベンチャー企業には困難です。 その点海外では、投資家から直接融資を受ける「直接金融」が容易な国もあり、日本よりも資金調達の道が広くなります。

1.国ごとにリスクがある。

コロナウィルスのように、海外ならではのリスクがあります。海外では、国によってはテロや不買運動のリスクを考慮しなければなりません。 文化が違う海外では、日本で考えた事業の見通しが通用しないことがあり、目論みが大きく外れる可能性もあります。

2.日本の公共金融機関を利用できない

日本の公共金融機関である日本政策金融公庫の融資を受けることができません。 日本政策金融公庫には、中小企業向けや起業支援のための融資が数多く用意されていますが、海外法人ではこのような融資がすべて受けられなくなります。

コロナウィルスのように、海外ならではのリスクがあります。海外では、国によってはテロや不買運動のリスクを考慮しなければなりません。 文化が違う海外では、日本で考えた事業の見通しが通用しないことがあり、目論みが大きく外れる可能性もあります。

2.日本の公共金融機関を利用できない

日本の公共金融機関である日本政策金融公庫の融資を受けることができません。 日本政策金融公庫には、中小企業向けや起業支援のための融資が数多く用意されていますが、海外法人ではこのような融資がすべて受けられなくなります。

親日国と言われる国を選ぶに越した事はないです。ミャンマーのように暴動が起きてしまい、商売が出来なくなる場合もありますが、

拠点を置くならフレンドリーな国にする事をお勧めします。

日本で計画を立てるだけでは机上の空論になるので、計画を立てる前と後に現地に足を運んで、調査する必要があります。

現地の制度の確認や現地の協力者との打ち合わせはもちろん、市場視察などで肌で感じたものを計画に生かすことが重要です。